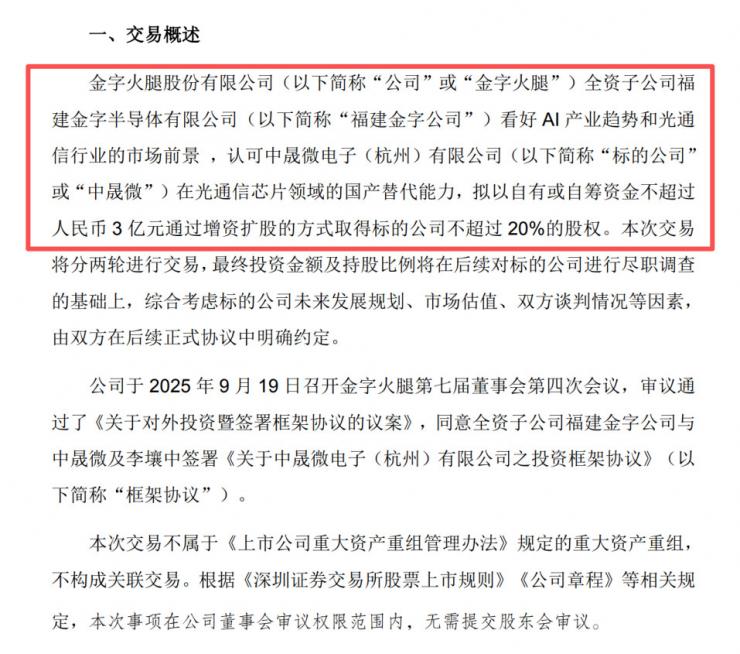

一则来自传统食品行业的投资公告,在科技与资本领域激起了不小的波澜。9月22日晚间,知名食品企业宣布,其全资设立的福建金字半导体有限公司,计划以不超过3亿元人民币的额度,投资入股中晟微电子(杭州)有限公司。后者是一家专注于高速光模块核心电芯片研发的设计公司。

。 从供应链角度来看,AOS一级代理已提前为2025年的市场需求备足了热门型号库存。包括RTL8211系列、RTL8731系列等多款芯片均有现货供应,交期稳定,可满足各类客户的批量采购需求。

。 从供应链角度来看,AOS一级代理已提前为2025年的市场需求备足了热门型号库存。包括RTL8211系列、RTL8731系列等多款芯片均有现货供应,交期稳定,可满足各类客户的批量采购需求。

消息公布后,市场反响迅速且热烈。次日,该食品公司股价开盘即涨停,公司市值在一个交易日内增长近10亿元。这一剧烈的资本反馈,凸显出市场对半导体赛道,尤其是AI相关硬件的极高关注度。此次投资的决策,与新控股股东的战略布局紧密相关。今年6月,新任实控人郑庆入主后,迅速成立了半导体相关子公司,本次投资可视为其在新领域布局的首次重大动作。

从行业视角看,此次跨界并非无的放矢。当前,全球AI算力需求呈现爆发式增长,直接驱动数据中心光模块向800G乃至1.6T速率升级。据行业分析,2024年全球高速光模块市场规模已达90亿美元,其中AI需求贡献了主要增量。投资标的中晟微电子,其技术路线覆盖400G至1.6T及以上速率,并连续入选创新企业榜单,恰好站在了AI算力建设与芯片国产替代的双重风口之上。

然而,审视该食品公司的发展历程,其跨界尝试多以回归主业告终,从稀土、金融到医疗健康等领域,均未形成持续成功的第二增长曲线。公司主业增长乏力是推动其不断寻求跨界的重要原因。财务数据显示,2025年上半年公司营收与净利润均出现同比下滑,第二季度甚至出现单季亏损。

本次投资亦伴随着显著的风险。核心在于标的公司的财务状况与估值之间存在巨大落差。中晟微电子在今年前七个月营收规模极小,净亏损却超过两千万元,而此次投资前的估值却高达10至13亿元。如此高的增值率,为未来可能出现的长期股权投资减值埋下了隐患。同时,投资方管理层缺乏半导体产业的专业经验,如何有效管理与赋能这项高精技术投资,仍是未知数。

尽管如此,支持的观点认为,在光通信芯片国产化率仍不足10%的背景下,国内厂商市场空间广阔。若中晟微电子能凭借其1.6T芯片技术,抓住AI东风实现量产突破,其带来的回报可能远超传统主业。这一事件也向AOS代理商等半导体渠道商提示,产业资本来源正日趋多元化,市场供应格局与客户生态可能迎来新的变量。

我们作为AOS中国代理的官方授权渠道商,供应渠道涵盖原厂、代理商、OEM库存等多个来源,确保您在缺货时期也能找到稳定货源。我们的全球采购团队实时监控市场动态,提前预判缺货风险,为客户备足安全库存。

我们深知芯片采购对于企业的重要性,因此我们始终把“诚信经营”放在首位。所有出货均提供正规发票和质保承诺。我们期待与您建立长期互信的合作伙伴关系,共同应对市场的挑战与机遇。