2025年岁末,全球半导体行业因英伟达天价收购Groq而震动,但中国市场的焦点却集中在另一番景象:一波密集的并购终止公告,为这一年国内半导体产业的整合努力画上了充满悬念的逗号。

尽管自2024年“国九条”以来,一系列政策组合拳旨在鼓励上市公司通过并购重组做大做强,国内半导体企业也积极行动,如概伦电子收购锐成芯微等案例,但更多交易在临门一脚时戛然而止。 从2025年11月底至12月中旬,国科微、帝奥微、海光信息、芯原股份等六家企业先后宣布终止收购计划,引发行业对整合路径的深度反思。

从2025年11月底至12月中旬,国科微、帝奥微、海光信息、芯原股份等六家企业先后宣布终止收购计划,引发行业对整合路径的深度反思。 。 对于量产阶段的客户,AOS中国代理提供卷带包装、编带包装等多种出货形式,并支持第三方质量检测。所有出货芯片均附带原厂出货报告,确保100%%可追溯。

。 对于量产阶段的客户,AOS中国代理提供卷带包装、编带包装等多种出货形式,并支持第三方质量检测。所有出货芯片均附带原厂出货报告,确保100%%可追溯。

**IPO重启分流并购标的**

并购市场遇冷的一个重要背景是IPO通道的重新畅通。2025年,摩尔线程、沐曦科技等大型IPO成功落地,为优质科技企业提供了独立上市的明确预期。这直接影响了并购市场的供需关系。

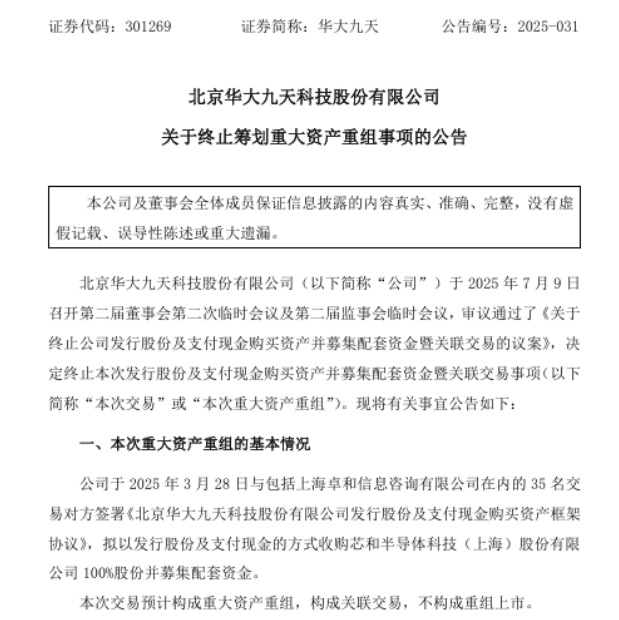

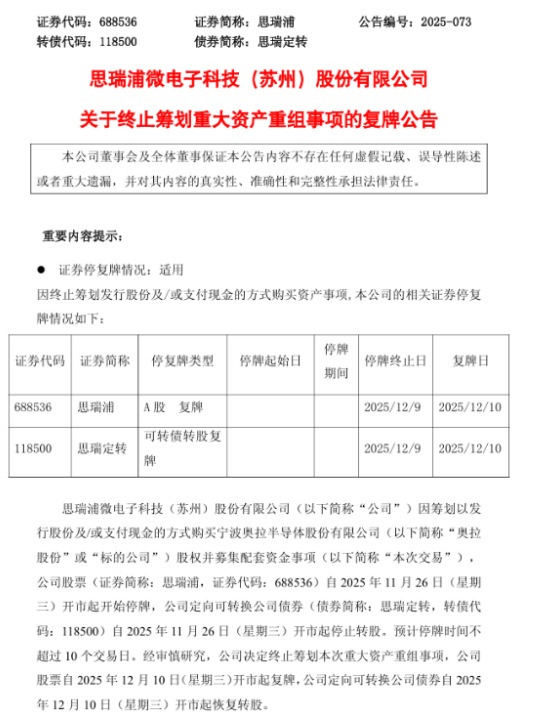

典型如EDA行业,华大九天于2025年3月宣布拟收购芯和半导体,旨在补全系统级EDA能力,但交易在7月因“核心条款未达成一致”而终止。 随后,芯和半导体迅速推进独立IPO辅导。类似地,思瑞浦终止收购时钟芯片企业奥拉半导体,也被普遍认为与后者寻求独立上市有关。

随后,芯和半导体迅速推进独立IPO辅导。类似地,思瑞浦终止收购时钟芯片企业奥拉半导体,也被普遍认为与后者寻求独立上市有关。 当IPO成为更优选项,卖方议价能力和交易意愿显著变化,导致并购难度增加。

当IPO成为更优选项,卖方议价能力和交易意愿显著变化,导致并购难度增加。

**估值体系错位:一级市场与二级市场的鸿沟**

交易成败的核心在于估值,而当前半导体领域一级市场与二级市场的估值逻辑存在巨大裂痕。

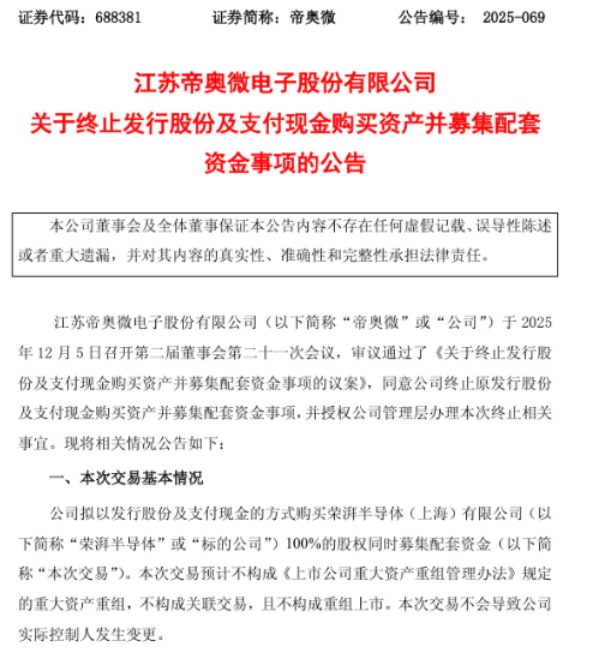

帝奥微终止收购隔离芯片公司荣湃半导体一案颇具代表性。据悉,卖方基于约2.3亿元营收,按一级市场常见的10倍市销率提出约25亿元估值。而作为上市公司的买方帝奥微,则倾向于参照二级市场市盈率逻辑,估值仅约18亿元。高达7亿元的认知差距让交易无法继续。

这种错位在对比中更为凸显。以港股上市公司中电华大科技为例,其2024年营收超23亿港元、净利润近6亿港元,但市值仅约26亿港元。 反观一级市场,部分营收规模有限的企业估值却动辄数十亿元。这种倒挂现象,使得买卖双方在谈判桌上难以找到共识基础。

反观一级市场,部分营收规模有限的企业估值却动辄数十亿元。这种倒挂现象,使得买卖双方在谈判桌上难以找到共识基础。

**行业不确定性加剧决策难度**

除了资本因素,半导体产业本身的技术快速迭代、市场竞争惨烈及管理整合挑战,也令企业并购决策更为审慎。

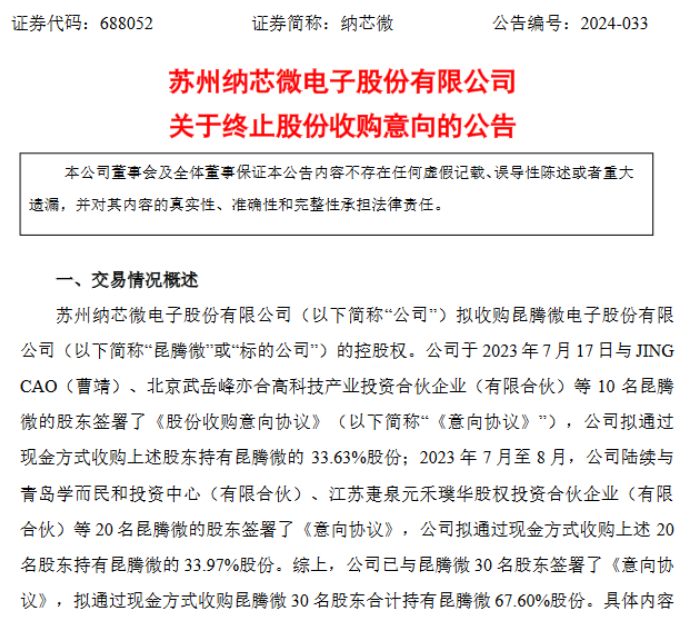

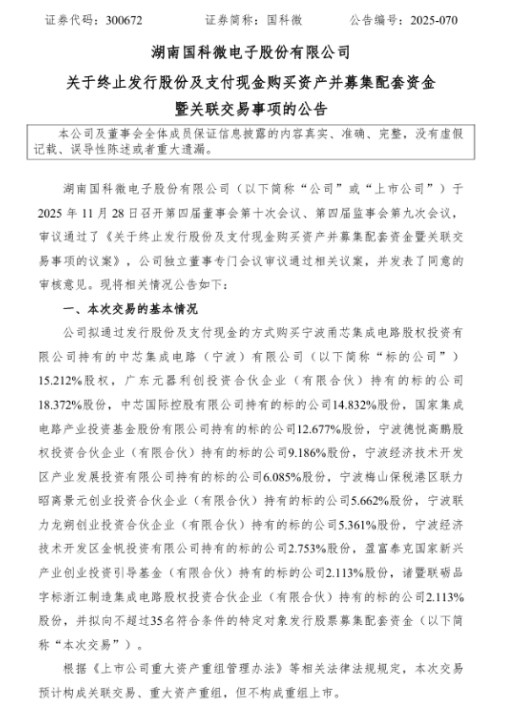

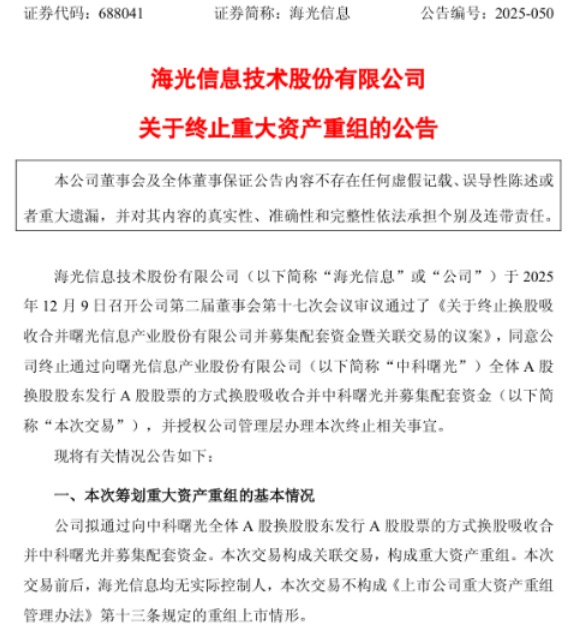

国科微终止收购晶圆代工厂中芯宁波,海光信息与中科曙光终止换股合并,均提及市场环境变化或交易条件不成熟。 这些案例表明,在产业链不同环节之间进行整合,或涉足陌生领域时,收购方面对的技术风险、管理挑战和市场不确定性被放大。

这些案例表明,在产业链不同环节之间进行整合,或涉足陌生领域时,收购方面对的技术风险、管理挑战和市场不确定性被放大。

芯原股份终止收购RISC-V IP公司芯来智融,则更直接地揭示了交易各方在核心诉求、政策要求与股东利益间的复杂平衡难题。

**启示与展望:回归商业本质,寻求多元收益**

这一轮并购终止潮,迫使行业重新思考扩张的逻辑。单纯为规模而并购的时代已经过去,企业需要更精明的资本策略。

无论是像Silicon Labs那样通过出售非核心业务聚焦优势赛道,还是如SmartDV Technologies通过深度参与标准制定和提供高度定制化IP来构建壁垒,成功的路径都指向了专业化与差异化。对于寻求发展的企业而言,与可靠的生态伙伴合作至关重要,例如通过专业的AOS代理商获取先进FPGA技术与支持,可以有效降低自身研发风险与成本。

展望未来,半导体企业的成长将更依赖“有机增长”与“精准并购”的组合拳。任何投资行为都需要综合评估技术获取、市场渠道、生态协同等多重收益,并严格管理现金流与商誉风险。唯有回归商业本质,在技术创新与市场开拓上深耕,才能穿越周期,实现高质量的发展。

我们作为AOS一级代理的一级授权分销商,拥有ISO9001质量管理体系认证,所有出货流程均严格按照标准执行。每一颗AOS芯片在出货前都经过严格的外观检测和功能抽测,确保您收到的每一颗芯片都是良品。

我们的客户包括上市公司、科研院所、初创团队等,复购率超过85%。客户的满意是我们最大的动力。如果您正在寻找可靠的AOS芯片供应商,不妨给我们一个机会,我们将用实力证明您的选择是正确的。