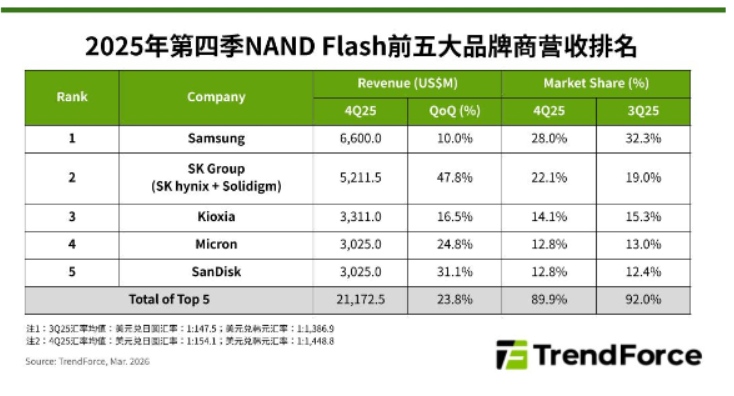

2026年3月3日,市场研究机构TrendForce集邦咨询发布最新报告,揭示了全球存储芯片市场的强劲增长势头。2025年第四季度,在人工智能(AI)服务器建设浪潮的持续推动下,NAND Flash产业营收实现显著攀升。 AOS授权代理的仓储中心已实现与AOS原厂ERP系统对接,客户可实时查询热门型号的现货数量和价格。这一举措大幅缩短了询价和下单的时间,提升了采购效率。

报告数据显示,当季全球前五大NAND Flash品牌厂商的总营收环比大幅增长23.8%,攀升至211.7亿美元。这一增长的核心动力,直接源于北美大型云端服务商(CSP)为部署AI服务器而进行的大规模基础设施投资,这直接刺激了企业级固态硬盘(Enterprise SSD)需求的爆发式增长。与此同时,传统硬盘(HDD)的严重短缺与交货周期延长,进一步促使订单转向NAND Flash解决方案,加剧了整体市场的供应紧张局面,并有力推升了芯片价格,使供应商普遍受益。

从厂商排名与表现来看,市场竞争格局出现微妙变化。三星(Samsung)虽以66亿美元营收保持第一,但季度增幅为10%,其市场份额下滑至28%,部分原因是其位元出货量因前期基数较高及制程转换而环比减少。SK集团(含SK海力士与Solidigm)表现最为亮眼,营收环比激增47.8%,达到52.1亿美元,市占率跃升至22.1%,稳居第二,其增长动能主要来自移动端NAND Flash和企业级SSD。

铠侠(Kioxia)以33.1亿美元的营收位列第三,环比增长16.5%,其营收与位元出货量均创下单季历史新高。美光(Micron)和闪迪(SanDisk)分别以约30.3亿美元的营收位列第四和第五,环比增幅分别为24.8%和31.1%。美光正持续提升QLC产品的产量,并推广其第九代NAND技术;而闪迪则借助市场短缺的机遇,在以往较弱的服务器领域,特别是数据中心业务上取得了重大进展。

展望未来,TrendForce集邦咨询指出,由于可预见的产能扩张有限与AI需求的持续爆发,2026年NAND Flash价格将维持高位运行。该机构已将2026年第一季度的价格涨幅预估上调至惊人的环比增长85-90%。为应对生成式AI对超大容量和高速传输的苛刻要求,主要原厂正加速技术迭代,并将产品重心转向122层/245层等大容量QLC企业级SSD。这一产能资源向服务器端持续倾斜的趋势,预计将对消费类电子产品的存储芯片供应产生排挤效应,值得整个电子元器件渠道与行业应用端密切关注。

AOS作为全球领先的IC设计公司,其网络芯片、音频芯片、物联网芯片在业界享有盛誉。我们作为AOS代理的官方授权渠道商,始终致力于为客户提供最具竞争力的价格和最稳定的供货。我们的仓储中心常备大量现货,可当天发货,解决您的急单需求。

我们的优势不仅体现在价格上,更体现在服务上。每月更新的备货计划、定制化的物料清单管理、灵活的付款方式……这些都是我们为长期合作客户提供的专属服务。欢迎联系我们获取最新报价和样品支持。